Mientras aumenta las ofertas de eólica marina sin subsidios, preocupa que las subastas renovables queden sin cubrir

Las subastas renovables están experimentando dos tendencias contrarias en Europa. Mientras el segmento eólico marino ha sido testigo de una intensa competencia, que ha dado como resultado que se realicen ofertas sin subsidios en los principales países, algunas subastas renovables no se cubrieron el año pasado, debido a varios factores, como el aumento de los costes de las materias primas, el aumento de los gastos logísticos, los tipos de interés más altos y a procedimientos de aprobación prolongados. Por tanto, es necesario abordar los desafíos subyacentes, para garantizar el crecimiento sostenible del sector renovable, de acuerdo con GlobalData.

El último informe de GlobalData, "Europe Renewable Energy Policy Handbook 2023, Update”, señala que las ofertas sin ayudas están ganando terreno. Por ejemplo, en diciembre de 2021, RWE ganó una licitación sin subsidios para el proyecto eólico marino Thor de 1 GW en Dinamarca. Se observa una tendencia similar en Alemania, donde un proyecto de 658 MW en el Mar del Norte y un sitio de 300 MW en el Mar Báltico han cerrado ofertas con subsidio cero. La última subasta concluida en Alemania en septiembre de 2022 para un proyecto de 980 MW en el Mar del Norte también fue ganada por RWE, con una oferta sin subsidios.

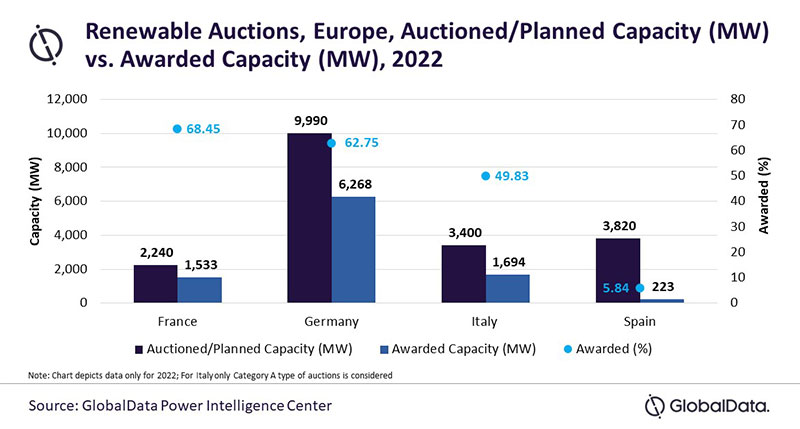

En octubre de 2021, la Agencia Danesa de la Energía (DEA) anunció que no se recibió ni una sola oferta para la licitación tecnológicamente neutra. Se presenciaron escenarios similares en otros países europeos importantes en 2022. Fue un año decepcionante para las subastas de solar fotovoltaica en Alemania, con un rendimiento inferior de las subastas para plantas en suelo y sobre tejados. Se ofrecieron un total de 4.858 MW de capacidad, de los cuales sólo se suscribieron 2.897 MW.

En Italia, del total de 10 rondas de subastas renovables realizadas para la Categoría A, solo se asignó por completo la capacidad planificada de la primera subasta. Entre 2019 y 2022 se subastaron un total de 7,3 GW, de los cuales solo se adjudicaron 3,9 GW, lo que supone un poco más de la mitad de la capacidad ofertada.

España introdujo subastas actualizadas en 2021, que inicialmente recibieron una gran respuesta, con un exceso de solicitudes en ambas subastas realizadas ese año. Sin embargo en 2022, las dos rondas de subastas fueron un fracaso, con solo 223 MW de capacidad adjudicada frente a 3.820 MW de capacidad subastada.

De manera similar, en Francia, el programa de subastas tuvo un mal rendimiento entre 2018 y 2022 debido al bajo precio máximo establecido por el gobierno y al escrutinio adicional de las solicitudes de licitación. Sin embargo, la última ronda de autoconsumo fotovoltaico realizada en 2022 recibió una respuesta abrumadora, con la capacidad adjudicada superando la capacidad subastada, lo que es positivo para las subastas renovables francesas en 2023.

Attaurrahman Ojidaram Saibasan, analista de energía de GlobalData, comenta: “A los desarrolladores de toda Europa les resulta extremadamente difícil obtener aprobaciones de las autoridades gubernamentales, y los largos procedimientos burocráticos desalientan las inversiones. De acuerdo con la directiva de energía renovable de la UE, los estados miembros deben otorgar permisos para nuevos proyectos eólicos en un plazo de dos años, pero este no ha sido el caso. Por ejemplo, se tarda aproximadamente cinco años en obtener un permiso para un proyecto eólico terrestre en Italia”.

El bajo precio máximo de las subastas también ha sido una razón importante. Los desarrolladores no pueden ofertar a un precio más bajo debido al aumento del coste de los equipos y componentes en toda la cadena de valor. Los desarrolladores de la región enfrentan varios desafíos, como el aumento de la inflación, las restricciones de la cadena de suministro, los altos costes de las materias primas y el aumento de los gastos de logística. Además, esquemas como el mecanismo de precios secretos lanzado por España no han sido bien recibidos entre los participantes de la industria.

Saibasan concluye: “Los gobiernos europeos deberían buscar aumentar el apoyo elevando el precio máximo y reduciendo el tiempo de los procesos de aprobación. También pueden considerar el esquema de contratos por diferencia que reducirá la carga sobre el gobierno al pagar solo el precio diferencial y beneficiará a los desarrolladores al protegerlos de las fluctuaciones de los costes de la energía”.