Europa puede eliminar su dependencia de las baterías chinas de Li-ion para 2027

Un nuevo informe de Transport & Environment describe cómo la Unión Europea puede usar sus poderes blandos y financieros para construir una cadena de valor del vehículo eléctrico exitosa, eliminando su dependencia de las baterías chinas de Li-ion para 2027 y haciendo frente a los nuevos desafíos que le impone la Ley de Reducción de la Inflación de EE.UU.

Europa está preparada para fabricar suficientes celdas de Li-ion para cubrir su demanda doméstica para vehículos eléctricos y almacenamiento de energía, según un el análisis, A European Response to US Inflation Reduction Act, basado en los anuncios de los fabricantes de baterías; sin embargo, la UE necesita políticas que le permitan hacer frente a los subsidios establecidos por EE.UU. o corre el riesgo de perder inversiones en la cadena de valor del vehículo eléctrico.

El dominio chino del mercado de los componentes de baterías también se puede reducir. Dos tercios de la demanda europea de cátodos, que contienen materias primas críticas, se pueden fabricar a nivel nacional para 2027, según el informe. Entre los proyectos existentes y planificados de producción de cátodos se incluyen los de Umicore en Polonia, Northvolt en Suecia y BASF en Alemania. Pero las empresas aún podrían trasladar Europa a EE.UU. proyectos planificados para, tentadas por los beneficios fiscales y otros subsidios proporcionados por la Ley de Reducción de la Inflación para localizar las cadenas de suministro de baterías en los EE.UU.

La dependencia de China en cuanto a refino y procesamiento de metales para baterías también podría caer drásticamente: más del 50% de la demanda de litio refinado de Europa puede provenir de proyectos europeos para 2030, según el pronóstico de T&E. Estos incluyen RockTech Lithium y Vulcan Energy Resources en Alemania e Imerys en Francia. Los materiales se obtendrán de minas en el extranjero o directamente de proyectos europeos en virtud de la Ley de Materias Primas Críticas de la UE, aún en proyecto, siempre que se cumpla con altos estándares ambientales.

Sin embargo, no solo el dominio del mercado por parte de China, es una amenaza para Europa la Ley de Reducción de la Inflación (IRA) de EE.UU., lanzada en agosto de 2022, ha cambiado las reglas del juego para la industria y podría hacer que las empresas vuelvan a priorizar sus inversiones hacia EE.UU. Para los vehículos eléctricos y las baterías, el riesgo es que los proyectos, y por lo tanto los objetivos europeos, se retrasen. Para los metales críticos y su procesamiento, donde Europa apenas está comenzando a ponerse al día, el riesgo es que las inversiones simplemente se vayan a otra parte. En tan solo unos meses desde el lanzamiento de la IRA, en Norteamérica se han disparado las inversiones en fábricas de baterías, nuevas minas y vehículos eléctricos. Esto responde al requisito de que el 40% de los metales de las baterías deben provenir de EE.UU. y la mitad de todos los componentes de las baterías estén fabricados en Norteamérica a partir de 2024 para que se aplique el crédito fiscal completo a los vehículos eléctricos. La cadena de suministro de las baterías para vehículos eléctricos recibirá un subsidio de hasta 50 $/kWh, o lo que es lo mismo más de un tercio de los costes totales de las baterías en la actualidad.

En definitiva, el principal riesgo son los créditos fiscales a la producción financiables y a largo plazo, por un valor de cientos de miles de millones de dólares, otorgados a las baterías y la cadena de suministro de metales críticos hasta 2032.

Europa ya gasta mucho dinero para apoyar las ventas de vehículos eléctricos y las cadenas de suministro, incluida la fabricación de vehículos eléctricos y baterías y el procesamiento previo. A nivel de la UE, en los últimos años se han dedicado más de 20.000 M€ a la cadena de valor de las baterías a través del marco IPCEI, el BEI y la financiación de la investigación. Docenas de miles de millones más están disponibles a través de InvestEU y el Mecanismo de Recuperación y Resiliencia de la UE lanzado después de la pandemia, en su mayoría desembolsados a nivel nacional. Solo en 2022 se gastaron casi 6.000 M€ para subvencionar las ventas de coches eléctricos en los Estados miembros.

Aunque no sean cientos de miles de millones, estas sumas son sustanciales. El problema no es solo la falta de dinero, sino la complejidad para conseguirlo: los procesos de aprobación suelen ser lentos (con plazos desconocidos), burocráticos y no financiables de la misma forma que lo son los créditos a la producción de la IRA estadounidense. Por ejemplo, las reglas de ayuda estatal de la UE (bajo las cuales cae la mayor parte de la financiación nacional) piden a las empresas que demuestren que sus proyectos no habrían sido posibles sin dicha financiación. Además, muchos programas de financiación son anuales y carecen de la certeza necesaria a largo plazo. Lo que se necesita es racionalizar las normas sobre ayudas estatales, centrándose en las ayudas a la producción, para los negocios de vehículos eléctricos, energías renovables y materias primas directamente afectados por la IRA de EE.UU. Europa debería introducir una agenda de simplificación ecológica para que construir una planta de baterías no lleve el mismo tiempo que el de una planta de carbón.

Sin embargo, la simplificación de las ayudas estatales no es suficiente, ya que solo beneficiaría a los estados miembros con mayor músculo financiero como Alemania, pero dejaría atrás a muchos otros países. Este es un gran problema. En primer lugar, es posible que los países con más liquidez no tengan el mejor potencial para el procesamiento de metales o en energías renovables, ya que depende de la geología, los recursos naturales y las ideas innovadoras.

Para T&E para acelerar el desarrollo de una política industrial verde en Europa, debe establecerse con carácter de urgencia el Fondo Europeo de Soberanía (FSE) y dotarlo con una potencia financiera de al menos 350.000 M€ a través de la emisión conjunta de deuda de la Comisión Europea. El ESF debe centrarse en escalar la excelencia en renovables, electromovilidad y cadenas de suministro de baterías ecológicas, es decir, apuntar a los sectores directamente afectados por la IRA de EE.UU.

A diferencia del programa Next Generation EU, los fondos deberían ser entregados directamente por la UE a las empresas, para evitar las bajas tasas de absorción observadas en el Mecanismo de Recuperación y Resiliencia. El gasto bajo este mecanismo también carece de un enfoque estratégico, a menudo los fondos tardan en llegar a las empresas y el dinero no es bancable de la misma manera que los créditos a la producción del IRA de EE.UU. Las normas de ayuda estatal de la UE también deben simplificarse para que los proyectos ecológicos puedan ampliarse utilizando ayudas a la producción, como ya se permite en EE.UU.

Potencial europeo en baterías y metales críticos

Si bien es complicado establecer requisitos de contenido 100% local, existe potencial significativo en la cadena de suministro del vehículo eléctrico, las baterías y los metales críticos que Europa puede y debe aprovechar a través de una política industrial sólida:

- Europa está en camino de fabricar 6,7 millones de coches eléctricos puros para 2030, o poco más de la mitad de todos los coches fabricados, lo que está en línea con el objetivo de CO2 del -55% recientemente acordado para los fabricantes de automóviles para 2030, con el que se espera conseguir una cuota del 50-60% de ventas de coches eléctricos puros. Esto demuestra que los fabricantes de coches siguen las normas climáticas y planifican sus inversiones en Europa en consecuencia. Si aceleramos el objetivo anterior a 2030, en particular, estableciendo una obligación para las flotas de la UE para la matriculación de vehículos corporativos 100% eléctricos para 2026/7, el mercado los vehículos eléctricos puros podría ser mucho más grande en 2027, creando un mejor caso comercial para la cadena de valor de las baterías.

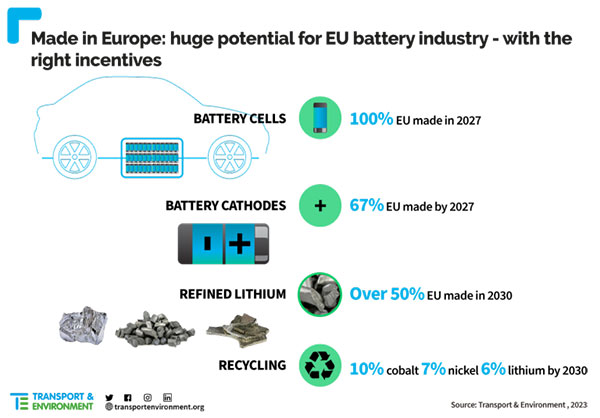

- La mitad de las celdas de batería de Li-ion utilizadas en vehículos eléctricos y sistemas de almacenamiento de energía en la UE ya se fabricaron en el bloque en 2022, especialmente en Polonia, Hungría y, en menor medida, en Alemania y Suecia. El análisis de T&E de los anuncios de capacidad de fabricación de celdas de batería realizados hasta la fecha, muestra que Europa puede ser autosuficiente en celdas de batería, es decir, producir el 100% de su demanda de celdas de batería de Li-ion a partir de 2027.

- Mirando más a los componentes de la batería, dos tercios de todo el material activo del cátodo (la parte más valiosa de la batería que contiene metales como cobalto y níquel) ya se podrían fabricar en Europa en 2027, con proyectos más grandes en Alemania, Polonia y Suecia. Aquí es donde Europa actualmente supera a EE.UU. en términos de cartera de proyectos.

- También se están realizando inversiones en el refinado y procesamiento de metales para baterías, donde China domina hoy. El análisis de T&E del potencial para refinar litio muestra que más del 50% de la demanda de litio refinado de Europa puede provenir de proyectos europeos para 2030. El litio para alimentarlos puede provenir de minas ubicadas en cualquier lugar del mundo, en este caso los proyectos europeos respaldarían que estos cumpliesen con los más altos estándares (por ejemplo a través de la Ley CRM), pero también podría proceder, y esto es de suma importancia, de los flujos de reciclaje de baterías.

- También existe un importante potencial de reciclaje: los materiales disponibles para el reciclaje de baterías al final de su vida útil o chatarra (de fábricas de baterías europeas) podrían satisfacer al menos el 8-12% de las necesidades críticas de metales en 2030, incluyendo una décima parte de todo el cobalto un 7% del níquel y 6% del litio. Incluso si los porcentajes no son enormes, pueden ayudar a las empresas europeas con escasez o precios altos en el mercado al contado

La Ley de Materias Primas Críticas es clave: debe establecer objetivos de suministro de alto nivel para 2030, respaldados por una lista de "Proyectos Estratégicos" (de conformidad con altos estándares sociales y ambientales) que se puedan extender con rapidez a todo el bloque. Se debe prestar especial atención al procesamiento y refino, así como a la ampliación de la capacidad de reciclaje y la extracción de metales de los vertederos de residuos mineros existentes en toda Europa.