El mercado del almacenamiento de energía vive otro año récord en 2022

Según el informe 1H 2023 Energy Storage Market Outlook de BloombergNEF el almacenamiento de energía alcanzó otro año récord en 2022, agregando 16 GW/35 GWh de capacidad, un 68% más que en 2021. Más allá del récord de instalación, varios mercados anunciaron ambiciosos objetivos de almacenamiento de energía que suman más de 130 GW para 2030, aunque BloombergNEF recela de su impacto en la demanda prevista dada la falta de claridad política y de reformas que aborden las barreras fundamentales a la implementación del almacenamiento. Las entidades gubernamentales han desembolsado millones en subsidios para impulsar el despliegue pero resaltan el problema subyacente de que las baterías aún no son económicamente atractivas en la mayor parte del mundo.

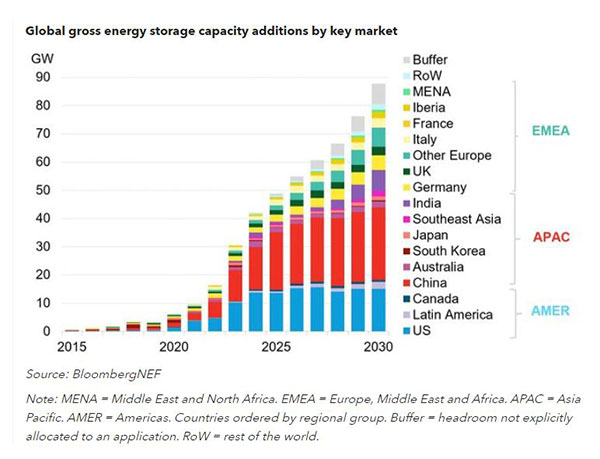

El récord global de instalación de almacenamiento energético en 2022 será seguido por una tasa de crecimiento anual compuesta del 23% hasta 2030, con adiciones anuales que alcanzarán los 88 GW/278 GWh, más que quintuplicando la potencia instalada en 2022.

China superará a EE.UU. como el mayor mercado del almacenamiento de energía en términos de potencia para 2030. BNEF ha aumentado sus previsiones para China en un 66% para tener en cuenta los nuevos objetivos provinciales de almacenamiento de energía, las reformas del mercado energético y las expectativas de la industria, que respaldan una nueva y significativa capacidad. Por el contrario, los retrasos en los proyectos continúan ralentizando el despliegue en EE.UU., de hecho en 2022 se retrasaron 7,2 GW/18,4 GWh de proyectos de almacenamiento a gran escala. A pesar de los retrasos, las compañías energéticas continúan apostando por la energía solar y el almacenamiento para desplazar los activos térmicos y satisfacer las necesidades de capacidad del sistema.

La región EMEA agregó 4,5 GW/7,1 GWh en 2022. Las baterías residenciales lideraron las instalaciones en la región, una tendencia que se mantendrá hasta 2025, ya que los altos precios de la electricidad en el mercado minorista y los programas de incentivos gubernamentales respaldan las instalaciones en los hogares.

Los altos costes de los sistemas de almacenamiento de energía han incentivado a las empresas a acelerar el cambio hacia químicas más baratas, como el fosfato de hierro y litio (LFP). Más fabricantes de baterías chinos están expandiendo los productos LFP en el extranjero, y BNEF espera que su participación continúe creciendo a nivel mundial hasta 2026 debido a su menor coste, ciclo de vida más largo y escala de fabricación. Después de 2027, las baterías de iones de sodio pueden volverse más populares debido al crecimiento de la demanda de sistemas de almacenamiento energético.

Por su parte, la región APAC mantiene su liderazgo en potencia instalada, y representará el 44% de las adiciones en 2030. China lidera el despliegue en la región, impulsada por objetivos locales y políticas obligatorias de integración renovable. Para mantenerse al día, otros mercados como Japón, Corea del Sur e India también están estableciendo objetivos ambiciosos y asignando subsidios para el almacenamiento de energía. Los gobiernos federal y local de Japón han anunciado programas de subsidios anuales para baterías a gran escala, mientras que Corea del Sur ha establecido un objetivo de almacenamiento de 25 GW/127 GWh para 2036. India está tomando medidas para promover el almacenamiento de energía al reservar fondos para 4 GWh de baterías a escala de red en 2023 en sus presupuestos de 2024. BloombergNEF ha aumentado sus previsiones de potencia y capacidad acumulada en la región APAC en un 42% en términos de potencia, situándolo en 39 GW/105 GWh en 2030.

La región EMEA crece rápidamente hasta el final de la década, representando el 24% de la potencia desplegada en 2030. La región agregó 4,5 GW/7,1 GWh en 2022, con las baterías residenciales en Alemania e Italia superando las expectativas de BNEF. El segmento residencial es ahora el más grande de la región y lo seguirá siendo hasta 2025. Se han asignado más de 1.000 M€ (1.060 M$) para proyectos de almacenamiento en el último año, lo que respalda una nueva cartera de proyectos en Grecia, Rumania, España, Croacia, Finlandia y Lituania. Se espera que la región EMEA alcance los 114 GW/285 GWh acumulados para finales de 2030, con Reino Unido, Alemania, Italia, Grecia y Turquía a la cabeza de las incorporaciones.

La región de las Américas representará el 21% de la potencia anual de almacenamiento de energía en 2030. EE.UU. es, con mucho, el mercado más grande, liderado por una cartera de proyectos a gran escala en California, el suroeste y Texas. El país ha sufrido una ola de retrasos en los proyectos debido al aumento de los costes de las baterías. A pesar de esto, las empresas energéticas de EE.UU. continúan apostando por proyectos híbridos de almacenamiento y energía solar para aumentar la fiabilidad del sistema. Mientras tanto, un puñado de proyectos de almacenamiento de larga duración gana terreno. Las reformas del mercado en Chile podrían allanar el camino para mayores adiciones de almacenamiento de energía en el incipiente mercado del almacenamiento de energía de América Latina. El rápido aumento de los volúmenes de energía solar y eólica en Chile y Brasil y la falta de inversión en la red en México podrían brindar oportunidades para el almacenamiento.