BNEF desvela las 10 principales tendencias para el mercado del almacenamiento energético en 2023

Todos los años por estas fechas, los expertos de BNEF nos brindan sus análisis de lo que ha ocurrido en la industria energética en el año que termina, y ponen en común lo que esperan para los siguientes 12 meses. En esta ocasión nos traen las 10 tendencias más importantes para el mercado del almacenamiento de energía en 2023.

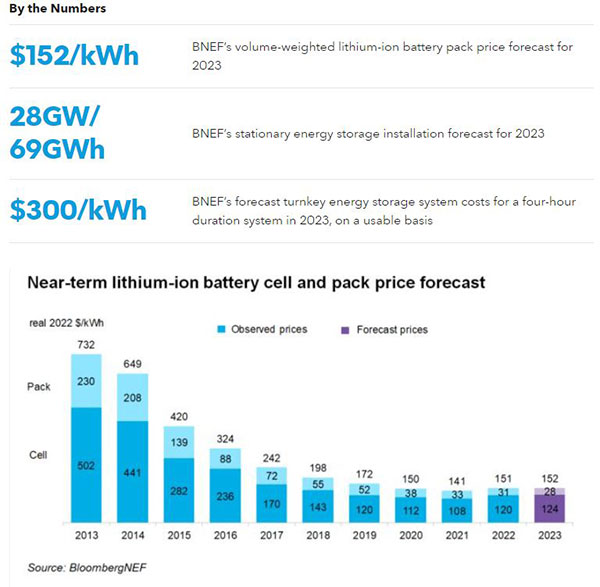

El precio de los paquetes de baterías de ion de litio continuará elevado, situándose en 152 $/kWh. En 2022 el precio medio ponderado por volumen de los paquetes de baterías de ion de litio para todos los sectores fue de 151 $/kWh, un 7% superior al precio de 2021, y la primera vez que BNEF registra un aumento de precio para este producto. Ahora BNEF espera que el precio para 2022 se sitúe en 152 $/kWh en 2023. Los precios del litio y del níquel también seguirán elevados en 2023, dada la incertidumbre que rodea la reapertura de China tras la política COVID cero, y las continuas interrupciones en las cadenas de suministro de metales causadas por la invasión rusa en Ucrania.

Continua la volatilidad del suministro, de la demanda y de los precios, aunque los precios del litio empezarán a relajarse gracias a nuevos suministros. En el segundo semestre de 2022, los metales de las baterías se vieron afectados por eventos en todo el mundo: se intensificó la invasión rusa de Ucrania, la batalla de China contra el COVID no desapareció, aumentaron las presiones inflacionarias y aumentaron los temores de recesión. Sin embargo, el repunte de los precios de los metales persistió durante la mayor parte del año, y la perspectiva a largo plazo es alcista (a pesar de las señales de que puede ser inminente una breve desaceleración de la demanda de metales).

Los anuncios de un gran fabricante de baterías y de un fabricante de vehículos de dos y tres ruedas dan un impulso a las baterías de ion de sodio. Las baterías de ion de sodio, en un estado temprano de desarrollo, comienzan a crecer. Como alternativa a las baterías de ion de litio, la tecnología de baterías de ion de sodio puede aliviar las presiones sobre el mercado de las baterías, y, potencialmente, reducir los costes, tan pronto como en 2026. Para 2023, BNEF especula con que al menos un gran fabricante de baterías realizará un anuncio importante de su hoja de ruta para las baterías de ion de sodio. Además, prevé que se lancen dos importantes productos en el campo de los sistemas de almacenamiento en baterías, y al menos una gran compañía fabricante de vehículos de dos y tres ruedas anunciará un vehículo propulsado por baterías de ion de sodio.

Continúa el progreso de las baterías de estado sólido, con nuevos anuncios que potencialmente podrían añadir una capacidad superior a 40 GWh. Las baterías de estado sólido se han convertido en la tecnología más prometedora para elevar la densidad energética a nivel de celda hasta 500 Wh/kg y para reducir los precios de las baterías en la segunda mitad de la década. Muchos fabricantes de baterías líderes, como LG Energy Solution, CATL y SK, así como startups como Solid Power, Prologium y Quantumscape, han desvelado hojas de ruta claras hacia la comercialización de baterías de estado sólido en la presente década.

Lanzamiento de la guía de la Ley de Reducción de la Inflación de EE.UU., que movilizará más de 80.000 M$ de inversión en la cadena de suministro de las baterías. La Ley de Reducción de la Inflación fue firmada por el presidente de EE.UU., Joe Biden, el pasado 16 de agosto de 2022, inyectando al menos 369.000 M$ en le economía limpia del país. Con una buena parte del dinero destinado al sector de energético y al de los vehículos eléctricos, la ley representa el esfuerzo más grande hasta ahora para fortalecer la cadena de suministro de baterías en EE.UU. En las secciones 'Crédito de producción a la fabricación avanzada' y 'Crédito para vehículos limpios', la ley introdujo una variedad de créditos para apoyar la cadena de suministro nacional, desde materias primas hasta celdas de batería, módulos, vehículos eléctricos (EV) y almacenamiento de energía.

Una posición debilitada en el mercado de las baterías fuerza a la UE a repensar los incentivos. Mientras la cadena de suministro de las baterías disfruta en EE:UU del empuje de la Ley de Reducción de la Inflación, los actores europeos del mercado de baterías probablemente presionarán a la UE para ofrecer nuevos incentivos también. BNEF está pendiente de la respuesta de la UE, que podría incluir un nuevo esquema de subsidios para la fabricación doméstica y requisitos de contenido local. Frente a la disminución del entusiasmo por la fabricación local de baterías, Europa estará presionada para relajar las reglas de ayuda estatal (reglas de competencia de la UE que restringen el gasto en subsidios a nivel de país en lugar de a través de la UE), facilitar los permisos y potencialmente asignar fondos adicionales de la UE para la cadena de suministro de baterías.

A medida que se afianzan en la UE y EE.UU. las políticas que regulan el origen de la materia prima, la cadena de suministro de baterías chinas diseña soluciones alternativas creativas. Las empresas chinas observarán de cerca el lanzamiento de la guía de la Ley de Reducción de la Inflación, prestando especial atención a la regulación sobre minerales críticos y componentes de baterías, y a la definición de "entidades extranjeras de interés". Se rumorea que Ford y CATL están considerando construir una planta de fabricación de baterías. en Michigan, EE.UU., en base a un acuerdo complejo que permitiría a la instalación obtener beneficios fiscales respetando los términos de la ley. (Ford sería propietaria de la instalación, mientras que CATL la operaría). Soluciones alternativas creativas como esta serán cada vez más probables entre las empresas chinas, especialmente entre aquellas que están interesadas en expandirse a EE.UU.

Los costes de los sistemas de almacenamiento de energía se mantienen por encima de 300 $/kWh para un sistema llave en mano de cuatro horas de duración. En 2022, el aumento de los precios de las materias primas y los componentes condujo al primer aumento del coste de los sistemas de almacenamiento de energía desde que BNEF comenzó a registrar los costes de los sistemas de almacenamiento de energía en 2017. Se espera que los costes se mantengan altos en 2023 antes de caer en 2024.

El mercado del almacenamiento de energía se duplicará, a pesar de los costes elevados. El mercado global del almacenamiento de energía continuará creciendo a pesar de los altos costes, añadiendo aproximadamente 28 GW/ 69 GWh de almacenamiento de energía hasta finales de 2023. En términos de potencia, el mercado doblará las instalaciones correspondientes de 2022. (En octubre de 2022, BNEF estimó que se instalarían 16 GW / 35 GWh hasta finales del año).

La energía hidroeléctrica de bombeo regresa, atrayendo más inversiones que otras tecnologías de almacenamiento de larga duración. A pesar de los largos plazos de entrega, BNEF está adoptando la postura de que los inversores y los formuladores de políticas confiarán en el almacenamiento por bombeo en 2023. BNEF prevé que esto puede conducir a que este año se comprometan más inversiones para hidroeléctrica de bombeo que para otras tecnologías de almacenamiento de energía de larga duración.