Los secretos de las ventas de proyectos renovables

Inversor llama a desarrollador, desarrollador enseña proyectos, y si hay suerte, después de meses de requerimientos de información y largas negociaciones, se vende alguno de esos proyectos. ¿Esta es la forma más eficiente de vender? ¿El desarrollador consigue el mejor precio? ¿Se optimizan los recursos invertidos por ambas partes? Probablemente, la respuesta a todas estas preguntas es NO.

Algunos desarrolladores, normalmente los que tienen más recursos y proyectos más grandes, pueden permitirse el lujo de contratar a un asesor de M&A para llevar a cabo, lo que en la jerga del M&A se llama “Proceso Competitivo”. Hablando en términos generales y resumiendo mucho, en un proceso competitivo, el asesor prepara una presentación con la información clave y la comparte con 10 o 20 posibles inversores. Estos inversores, si están interesados, analizan la información y ofertan un precio y unas condiciones de compra para el proyecto (la “NBO”, u Oferta No Vinculante por sus siglas en inglés). El desarrollador selecciona las 3 o 4 mejores ofertas y se comienza una Due Diligence de toda la información, mucho más detallada, para perfilar el precio ofertado inicialmente en una nueva oferta (la “BO”, u Oferta Vinculante por sus siglas en inglés). Para terminar, después de algunas negociaciones de última hora, se firma la venta del proyecto a uno de esos inversores y el desarrollador paga una comisión de alrededor de un 3% de la venta al asesor, más los gastos y otros costes mensuales de este.

Un proceso competitivo no es muy diferente a una subasta tradicional, en dos fases en este caso. Sin duda, así se consigue un mejor precio, pero no todos los desarrolladores pueden permitírselo, pues su coste es elevado y, además, podría hacerse de forma más eficiente y beneficiosa.

nTeaser es un marketplace de proyectos renovables, que nace con el objetivo de permitir a todos los desarrolladores llevar a cabo procesos competitivos para la venta de sus proyectos, sin cobrarles comisiones. Con tan solo rellenar un formulario, siempre de forma anónima, los desarrolladores dan visibilidad internacional a sus proyectos y se garantiza que quien ve la información es la persona adecuada del inversor, ya sea un fondo, una utility o una gran empresa.

Con el conocimiento adecuado, un activo renovable es relativamente fácil de valorar, pero hay algunos factores que hacen variar enormemente los precios de venta de los proyectos. Principalmente se trata del estado de desarrollo, el país en el que se encuentra, la tecnología y el tamaño, el tipo de contrato y reparto de riesgos, la producción o la distancia al punto de conexión, entre otros factores.

El estado de desarrollo es un elemento clave, pues de ello depende el nivel de riesgo asociado al proyecto, es decir, la probabilidad de que realmente el proyecto se convierta en una planta generadora de energía.

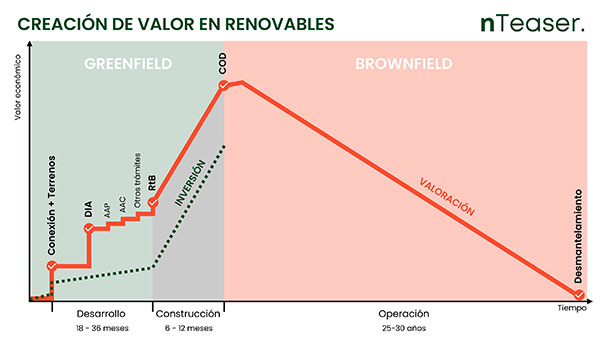

En el caso de las instalaciones fotovoltaicas en España, el desarrollo se extiende de media unos 2 años, aunque pueden alargarse hasta los 4 años, frente a una fase de construcción que puede resolverse en 6-12 meses, según el tamaño. Dicho desarrollo, desde que es una idea hasta que está RtB (siglas de Ready-to-Build, o listo para ser construido), pasa por diferentes fases y trámites, y cada hito tiene un nivel de riesgo asociado diferente y, por lo tanto, su consecución añade al proyecto valoraciones diferentes.

Entrando en detalle, los primeros pasos son conseguir un punto de conexión a la red, así como terrenos suficientemente cercanos a este. Solo estos dos hitos, ya le dan un valor relevante al proyecto, y recientemente se han visto muchas ventas en esta fase. Sin embargo, con el siguiente hito es donde se añade más valor al proyecto. Se trata de los trámites medioambientales, que culminan con la consecución de la DIA (Declaración de Impacto Ambiental). Hasta llegar a este punto, el riesgo asociado es muy elevado y actualmente más de un 80% de los proyectos nunca logran cumplir estos hitos.

Un proyecto con terrenos, punto de conexión y DIA, ya es un proyecto con una viabilidad muy certera. De hecho, los trámites posteriores, suelen ser más administrativos y, por lo general, solo son cuestión de tiempo. Principalmente se trata de conseguir la AAP (Autorización Administrativa Previa), la AAC (Autorización Administrativa de Construcción), DUP (Declaración de Utilidad Pública) si fuera necesaria, algunos temas específicos de cada comunidad o ayuntamiento, etc.

La gráfica a continuación indica la proporción de valor que suma al proyecto cada uno de los hitos, comparado con la inversión necesaria para llegar a ellos.

Dicha gráfica no indica valores en el eje vertical, pues estos varían enormemente con las tendencias del mercado, el apetito inversor, los tipos de interés, precios del pool… Por ejemplo, en 2020 en España una buena venta a RtB podía darse a 140.000 €/MW, mientras que un proyecto igual en 2022 se podía vender por hasta 250.000 €/MW.

Otro tema relevante que afecta enormemente al precio y es muy importante tener en cuenta, son las diferentes modalidades de venta. Principalmente está la venta As is, es decir, compra directamente en el estado de desarrollo en el que está el proyecto, venta a RtB, cuando el desarrollo está completado, el codesarrollo, en el que el inversor entra con un descuento por inyectar capital que permita la finalización del desarrollo, algo más habitual en pequeños desarrolladores que prefieren compartir el riesgo del desarrollo o no pueden hacer frente a este económicamente.

Además, hay que tener en cuenta los diferentes hitos de pago, es decir, que porcentaje del total se paga y a la consecución de que objetivo. Algo que puede variar mucho entre tipos de inversor y tipos de modalidad de venta.

En resumen, lo más importante a tener en cuenta a la hora de vender un proyecto, es dar con el perfil de inversor adecuado para este. No solo por el tamaño del proyecto, pues algunos no miran proyectos de menos de 200 MW, mientras que otros no tienen capacidad para comprar más de 15 MW, sino también por el estado de desarrollo. Son muchos los inversores que buscan proyectos en estados muy Greenfield, por lo general los inversores estratégicos, como IPPs (siglas de Independent Power Producer) o utilities, que prefieren comprar proyectos a precios más reducidos y continuar ellos mismos el desarrollo, mientras que otros inversores buscan proyectos lo más cercanos a RtB, que suele tratarse de inversores financieros, como fondos de inversión, cuyo negocio no es el desarrollo sino la gestión de activos para generar rentabilidad a corto y medio plazo.

Como caso excepcional, se puede dar la situación de encontrar un inversor, que por tener que cumplir con su plan estratégico, tiene la extrema necesidad de adquirir activos, y por lo tanto está dispuesto a pagar cantidades mucho más elevadas. Por ejemplo, grupos internacionales que quieren entrar en España, petroleras que quieren pivotar hacia la generación renovable, etc. Evidentemente, estos casos son outliers, y son complicados de encontrar siguiendo la forma tradicional de venta, pues hay que dar con el inversor adecuado, que puede ser de cualquier país del mundo, y en el momento adecuado.

Podemos concluir que la venta de proyectos tiene una gran cantidad de matices, pero la realidad es que, dando con el inversor adecuado, se puede simplificar enormemente. En nTeaser creemos que la centralización de los proyectos y los inversores en una misma plataforma digital es una gran necesidad del mercado actualmente, que permitirá a todos encontrar a su socio ideal. Nuestro objetivo es aportar el máximo valor a los desarrolladores, optimizando sus procesos de venta, permitiendo conseguir la mejor oferta con el mínimo esfuerzo y sin comisiones, para que puedan centrarse en su mejor labor: el desarrollo de nuevos proyectos.